Διαφορά μεταξύ αξίας απομείωσης και λογιστικής αξίας | Αξία αποταμίευσης έναντι τιμής βιβλίου

Διαφορά κλειδιού - Τιμή διάσωσης έναντι λογιστικής αξίας

Η αξία διάσωσης και η λογιστική αξία είναι δύο σημαντικά στοιχεία του υπολογισμού της απόσβεσης που αντιπροσωπεύουν τη μείωση της αξίας των στοιχείων ενεργητικού. Η βασική διαφορά μεταξύ της αξίας διάσωσης και της λογιστικής αξίας είναι ότι η τιμή διάσωσης είναι η εκτιμώμενη αξία μεταπώλησης ενός περιουσιακού στοιχείου στο τέλος της οικονομικής ωφέλιμης ζωής ενώ η αξία λογαριασμού είναι η αξία στην οποία μεταφέρεται το περιουσιακό στοιχείο στον ισολογισμό ή στην αξία των συνολικών στοιχείων του ενεργητικού καθαρές συνολικές υποχρεώσεις.

ΠΕΡΙΕΧΟΜΕΝΑ

1. Επισκόπηση και διαφορά κλειδιού

2. Τι είναι το Salvage Value

3. Τι είναι Λογιστική Αξία

4. Σύγκριση μεταξύ τους - Τιμή απομείωσης έναντι τιμής βιβλίου

5. Περίληψη

Τι είναι η τιμή απομείωσης;

Η αξία διάσωσης είναι η εκτιμώμενη αξία μεταπώλησης ενός περιουσιακού στοιχείου στο τέλος της οικονομικής ωφέλιμης ζωής του. Η αξία διάσωσης αφαιρείται από την τιμή αγοράς (κόστος) ενός πάγιου στοιχείου για να φτάσει το ποσό του κόστους του ενεργητικού που πρέπει να αποσβεστεί. Επομένως, η αξία διάσωσης καθίσταται χρήσιμη στον υπολογισμό της απόσβεσης. Η τιμή διάσωσης αναφέρεται επίσης ως υπολειμματική τιμή »και αξία μεταπώλησης ».

Ε. σολ. Η ABC Company αγοράζει ένα περιουσιακό στοιχείο για $ 100, 000 με εκτιμώμενη αξία διάσωσης $ 20, 000. Η οικονομική ωφέλιμη ζωή του περιουσιακού στοιχείου είναι 10 έτη. Οι αποσβέσεις θα υπολογίζονται μετά την αφαίρεση της αξίας διάσωσης, πράγμα που σημαίνει ότι τα 80.000 δολάρια θα διαιρεθούν κατά 10 έτη με αποτέλεσμα την ετήσια απόσβεση ύψους $ 8,000.

Η τιμή διάσωσης δεν θα συμπεριλαμβάνεται κατά τον υπολογισμό της απόσβεσης εάν

- Είναι πολύ δύσκολο να καθορίσετε μια τιμή διάσωσης

- Εάν η τιμή διάσωσης αναμένεται να είναι ασήμαντη

Τι είναι η αξία του βιβλίου;

Η λογιστική αξία ενός περιουσιακού στοιχείου είναι η αξία στην οποία το περιουσιακό στοιχείο μεταφέρεται στον ισολογισμό. Αναφέρεται επίσης ως «καθαρή λογιστική αξία» , η οποία υπολογίζεται με την αφαίρεση της σωρευμένης απόσβεσης (ποσά συλλογικής απόσβεσης μέχρι το σημείο υπολογισμού της λογιστικής αξίας) από το κόστος ενός περιουσιακού στοιχείου. Κάθε χρόνο η απόσβεση θα χρεώνεται στη λογιστική αξία, η οποία μειώνεται με κάθε ένα από τα επόμενα έτη. Συνεχίζοντας από το παραπάνω παράδειγμα, E. σολ. Κόστος αγοράς = $ 100, 000 Αξία διάσωσης = $ 20, 000 Οικονομική ωφέλιμη ζωή = 10 έτη

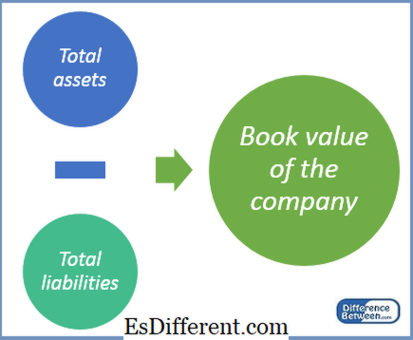

Η λογιστική αξία είναι επίσης όρος που χρησιμοποιείται για την «καθαρή αξία ενεργητικού» της εταιρείας. Αυτή είναι η διαφορά μεταξύ του συνολικού ενεργητικού και των συνολικών υποχρεώσεων.Στην περίπτωση αυτή, η λογιστική αξία είναι η αξία που θα λάβουν οι μέτοχοι, σε περίπτωση εκκαθάρισης της εταιρείας.

Σχήμα 1: Λογιστική αξία εταιρείας

Ποια είναι η διαφορά μεταξύ της αξίας απομείωσης και της λογιστικής αξίας;

- diff Άρθρο Μέσο πριν από τον πίνακα ->

Αξία διάσωσης έναντι λογιστικής αξίας |

|

| Η αξία διάσωσης είναι η εκτιμώμενη αξία μεταπώλησης ενός περιουσιακού στοιχείου στο τέλος της οικονομικής ωφέλιμης ζωής. | Η λογιστική αξία είναι η αξία στην οποία το περιουσιακό στοιχείο μεταφέρεται στον ισολογισμό ή στην αξία των συνολικών στοιχείων ενεργητικού καθαρών συνολικών υποχρεώσεων. |

| Ταμειακή ροή | |

| Τα μετρητά θα εισπράττονται στο τέλος της ωφέλιμης ζωής του περιουσιακού στοιχείου και θα ισούνται με το ποσό της αξίας διάσωσης. | Ένα ποσό μετρητών ίσο με τη λογιστική αξία του περιουσιακού στοιχείου θα ληφθεί εάν το περιουσιακό στοιχείο πωληθεί. |

| Αποσβέσεις | |

| Οι αποσβέσεις υπολογίζονται μετά την αφαίρεση της τιμής διάσωσης. | Η λογιστική αξία είναι η προκύπτουσα αξία αφού υπολόγισε την απόσβεση. |

Περίληψη - Αξία Απομείωσης έναντι Λογιστικής Αξίας

Η διαφορά μεταξύ αξίας διάσωσης και λογιστικής αξίας είναι ξεχωριστή όταν η αξία διάσωσης είναι το εκτιμώμενο ποσό ταμειακών εισπρακτέων για το περιουσιακό στοιχείο στο τέλος της οικονομικής ωφέλιμης ζωής του, ενώ η λογιστική αξία είναι το κόστος μείον τις σωρευμένες αποσβέσεις. Η αξία αποταμίευσης είναι μια τιμή εκτίμησης και αυτό μπορεί να είναι ή όχι το πραγματικό ποσό που εισπράχθηκε στο σημείο επαναπώλησης του περιουσιακού στοιχείου. Σε περίπτωση εκκαθάρισης, τα εισπραχθέντα ποσά συνήθως υπερβαίνουν τη λογιστική αξία λόγω της αξίας της υπεραξίας της εταιρείας.

Αναφορές

1. "Τι είναι η αξία διάσωσης; - Ερωτήσεις & Απαντήσεις. "ΛογιστικάΣυστήματα. Ν. Ρ., n. ρε. Ιστός. 06 Απριλίου 2017.

2. "Λογιστική αξία. "Investopedia. Ν. Ρ., 31 Ιουλίου 2013. Web. 06 Απρ. 2017.

3. "Nominal vs Book vs Market Value. "Softminer. Καθαρή: Ονομαστική αξία έναντι βιβλίου έναντι αγοραίας αξίας. Ν. Ρ., n. ρε. Ιστός. 06 Απριλίου 2017.

4. "Μείωση της μεθόδου απόσβεσης υπολοίπων. "Μείωση μεθόδου απόσβεσης υπολοίπου - Επεξήγηση και Παράδειγμα. Ν. Ρ., n. ρε. Ιστός. 06 Απριλίου 2017.