Διαφορά μεταξύ γενικής εφημερίδας και υποθήκης | Γενική Λογιστική κατά Υπολογιστή

Διαφορά κλειδιού - Γενικός Λογαριασμός εναντίον Υποκαταστήματος

Η καταγραφή οικονομικών πληροφοριών είναι χρονοβόρα και χρονοβόρα διαδικασία και το τελικό της αποτέλεσμα είναι η κατάρτιση των οικονομικών καταστάσεων του τέλους του έτους. Μια επιχείρηση πραγματοποιεί πολλές συναλλαγές εντός ενός οικονομικού έτους, οι οποίες πρέπει να καταγράφονται σε διαφορετικούς λογαριασμούς σύμφωνα με τα αντίστοιχα λογιστικά πρότυπα. Το γενικό βιβλίο και το υπομνήμα είναι τέτοιοι λογαριασμοί που καταγράφουν τις επιχειρηματικές συναλλαγές. Η βασική διαφορά μεταξύ του γενικού μητρώου και του υπολόγου είναι ότι ενώ το γενικό βιβλίο είναι το σύνολο των κύριων λογαριασμών όπου καταγράφονται οι συναλλαγές, ο υποκλάδος είναι ένα ενδιάμεσο σύνολο λογαριασμών που συνδέονται με το γενικό μητρώο. Η σχέση μεταξύ αυτών των δύο είναι ότι πολλαπλά υπομέλεια είναι προσαρτημένα στο γενικό βιβλίο.

ΠΕΡΙΕΧΟΜΕΝΑ

1. Επισκόπηση και διαφορά κλειδιού

2. Τι είναι η Γενική Λογιστική

3. Τι είναι ένας δευτερεύων λογαριασμός

4. Σύγκριση μεταξύ τους - Γενικός Λογαριασμός εναντίον Υποκατηγορίας

5. Περίληψη

Τι είναι η Γενική Λογιστική?

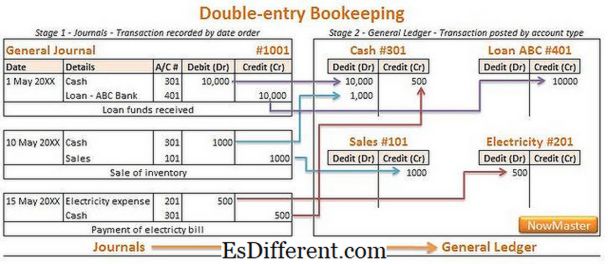

Πρόκειται για το κύριο σύνολο λογαριασμών όπου καταγράφονται όλες οι συναλλαγές που πραγματοποιήθηκαν εντός του οικονομικού έτους. Οι πληροφορίες για το γενικό βιβλίο προέρχονται από το γενικό περιοδικό, το οποίο είναι ένα αρχικό βιβλίο για την εισαγωγή συναλλαγών. Το γενικό βιβλίο περιέχει όλες τις χρεωστικές και πιστωτικές εγγραφές των συναλλαγών και χωρίζεται με κατηγορίες λογαριασμών. Υπάρχουν πέντε κύριοι τύποι κατηγοριών ή λογαριασμών ως εξής.

Περιουσιακά στοιχεία

Μακροπρόθεσμοι και βραχυπρόθεσμοι πόροι που παρέχουν οικονομικά οφέλη

Ε. σολ. Ακίνητα, ταμειακά διαθέσιμα και ισοδύναμα, απαιτήσεις από πελάτες

Υποχρεώσεις

Μακροπρόθεσμες και βραχυπρόθεσμες χρηματοοικονομικές υποχρεώσεις που πρέπει να διακανονιστούν

E. σολ. Επιστροφή δανείων, πληρωτέοι τόκοι, πληρωτέοι λογαριασμοί

Ίδια κεφάλαια

Τίτλοι που αντιπροσωπεύουν το συμφέρον του ιδιοκτήτη στην εταιρεία

E. σολ. Μετοχικό κεφάλαιο, διαφορά από έκδοση μετοχών υπέρ το άρτιο, κέρδη εις νέον

Έσοδα

Έσοδα που λαμβάνονται ως αποτέλεσμα της διενέργειας επιχειρηματικών συναλλαγών

Ε. σολ. Έσοδα, έσοδα από επενδύσεις

Έξοδα

Οικονομικά κόστη που πραγματοποιεί μια επιχείρηση μέσω των δραστηριοτήτων της για την απόκτηση εσόδων

Ε. σολ. Κόστος πωλήσεων, έξοδα μάρκετινγκ, έξοδα διοίκησης

Σχήμα 1: Λογιστική γενικών λογιστικών βιβλίων περιλαμβάνει συναλλαγές που καταγράφονται σε διάφορους λογαριασμούς

Τι είναι ένας υποκείμενος λογαριασμός;

Επίσης αναφέρεται ως επικεφαλής θυγατρικής », πρόκειται για ένα λεπτομερές υποσύνολο λογαριασμών που περιέχει πληροφορίες συναλλαγών.Για τις επιχειρήσεις μεγάλης κλίμακας όπου διεξάγονται πολλές συναλλαγές, ενδέχεται να μην είναι βολικό να εισάγετε όλες τις συναλλαγές στο γενικό μητρώο λόγω της μεγάλης έντασης. Σε αυτές τις περιπτώσεις, μεμονωμένες συναλλαγές καταγράφονται σε «θυγατρικές θυγατρικές» και τα σύνολα μεταφέρονται σε λογαριασμό στο γενικό βιβλίο. Αυτός ο λογαριασμός αναφέρεται ως λογαριασμός ελέγχου »και οι τύποι λογαριασμών που έχουν γενικά υψηλό επίπεδο δραστηριότητας καταγράφονται εδώ. Οι επικεφαλίδες των θυγατρικών μπορούν να περιλαμβάνουν αγορές, οφειλές, απαιτήσεις, κόστος παραγωγής, μισθοδοσία και κάθε άλλο τύπο λογαριασμού.

Ε. σολ. Η ABC είναι μια εταιρεία που κάνει περίπου το 75% των πωλήσεών της με πίστωση. ως εκ τούτου, έχει πολλούς λογαριασμούς εισπρακτέους. Λόγω της μεγάλης ποσότητας, δεν είναι πρακτικό να καταγράφονται όλες οι ατομικές συναλλαγές εισπρακτέων στο γενικό μητρώο. Η ABC θα δημιουργήσει ατομικούς λογαριασμούς για κάθε απαίτηση του υπολόγου για να καταγράψει τις συναλλαγές και να μεταφέρει τα υπόλοιπα όλων των λογαριασμών σε ένα μόνο λογαριασμό που αντιπροσωπεύει συλλογικά τις συνολικές απαιτήσεις.

Αυτή η δομή επιτρέπει στην εταιρεία να διατηρεί λογιστικά στοιχεία σε συνοπτικό επίπεδο (στο Γενικό Λογιστήριο) και σε λεπτομερές επίπεδο (σε Υποκαταστήματα). Οι πληροφορίες και στα δύο επίπεδα είναι σημαντικές για την λήψη διαφόρων αποφάσεων. επομένως, τα αρχεία πρέπει να είναι ακριβή και πλήρη.

Ποια είναι η διαφορά μεταξύ της Γενικής Λογιστικής και της Υποκαταθήκης;

- diff Άρθρο Μέση πριν από τον πίνακα ->

Γενικό χαρτοφυλάκιο έναντι υπολόγου |

|

| Το γενικό βιβλίο είναι το σύνολο των κύριων λογαριασμών όπου καταγράφονται οι συναλλαγές. | Το υποκεφάλαιο είναι ένα ενδιάμεσο σύνολο λογαριασμών που συνδέονται με το γενικό μητρώο. |

| Φύση του βιβλίου | |

| Μια ενιαία γενική βιβλιοθήκη διατηρείται από μια εταιρεία. | Πολλοί υπολόγοι συνδέονται με το γενικό μητρώο. |

| Όγκος συναλλαγών | |

| Ο γενικός λογαριασμός περιέχει έναν περιορισμένο όγκο συναλλαγών, καθώς αποτελεί συνοπτική μορφή. | Η υποενότητα περιέχει μεγάλο όγκο δεδομένων λόγω της λεπτομερούς φύσης της αναφοράς. |

Περίληψη - Γενικός Λογαριασμός εναντίον Sub Ledger

Ενώ έχουν ολοκληρωθεί χειροκίνητα νωρίτερα, πολλές εταιρείες χρησιμοποιούν αυτοματοποιημένα λογιστικά πακέτα που απαιτούν την ελάχιστη ανθρώπινη παρέμβαση για την προετοιμασία των οικονομικών λογαριασμών προς το παρόν. Αυτό εξοικονομεί χρόνο και μειώνει την πιθανότητα ανθρώπινων λαθών. Ο τρόπος καταγραφής των συναλλαγών και στους δύο λογαριασμούς είναι παρόμοιος, η μόνη διαφορά μεταξύ του γενικού μητρώου και του υπολόγου είναι ότι οι λογαριασμοί με χύδην συναλλαγές καταγράφονται στους υπολόγους πριν μεταφερθούν τα σύνολα τους στο γενικό βιβλίο.

Αναφορά:

1. Msgstr "Δυναμική διασταύρωση. Msgstr "Δυναμική διασταύρωση | Happy Learning. ! Ν. Ρ., n. ρε. Ιστός. 07 Μαρτίου 2017.

2. "Θυγατρική Βιβλιοθήκη Vs. Γενικό καθολικό. "Μικρές Επιχειρήσεις - Chron. com. Chron. com, 09 Ιουλίου 2010. Web. 07 Μαρτίου 2017.

3. Msgstr "" "ΛογιστικάΣυστήματα. Ν. Ρ., n. ρε. Ιστός. 07 Μαρτίου 2017.

4. "Λογιστική - Λογαριασμοί Γενικών Λογαριασμών" Λογιστήριο. "ΛογιστικήCoach. com. Ν. Ρ., n. ρε. Ιστός. 08 Μαρτίου 2017.

Ευγένεια εικόνας:

1. Βιβλίο "y2cary3n6mng-vjl146-περιοδικών-γενικών-βιβλίων (2)" του Peter Baskerville (CC BY-SA 2.0) μέσω του Flickr