Διαφορά μεταξύ της χρηματοοικονομικής πληροφόρησης και των οικονομικών καταστάσεων | Οικονομική Αναφορά έναντι Οικονομικών Καταστάσεων

Βασικές διαφορές - Οικονομικές καταστάσεις έναντι οικονομικών καταστάσεων < ασκεί μια σειρά συναλλαγών και έχει πολλά ενδιαφερόμενα μέρη. Οι δραστηριότητες της επιχείρησης καθίστανται πιο περίπλοκες καθώς μεγαλώνει, οπότε απαιτείται ένας κατάλληλος μηχανισμός για τη διαχείριση αυτών των δραστηριοτήτων. Η σημασία και η απαίτηση για διαφάνεια στις χρηματοοικονομικές δραστηριότητες των εταιρειών έχουν αυξηθεί λόγω του γεγονότος ότι πολλοί επενδυτές χάνουν την εμπιστοσύνη τους στις χρηματοπιστωτικές αγορές ως αποτέλεσμα μαζικών εταιρικών σκανδάλων όπως οι Enron και Maxwell Group.

Η χρηματοοικονομική πληροφόρηση είναι η διαδικασία παροχής πληροφοριών στους ενδιαφερόμενους της εταιρείας για τη λήψη αποφάσεων και το οικονομικό δελτίο είναι το αποτέλεσμα της διαδικασίας χρηματοοικονομικής πληροφόρησης. Αυτή είναι η βασική διαφορά μεταξύ της χρηματοοικονομικής πληροφόρησης και των οικονομικών καταστάσεων.

ΠΕΡΙΕΧΟΜΕΝΑ1. Επισκόπηση και διαφορά κλειδιού

2. Τι είναι η Οικονομική Αναφορά

3. Τι είναι οι Οικονομικές Καταστάσεις

4. Παράλληλη σύγκριση - Οικονομικές καταστάσεις έναντι οικονομικών καταστάσεων

Τι είναι η χρηματοοικονομική πληροφόρηση

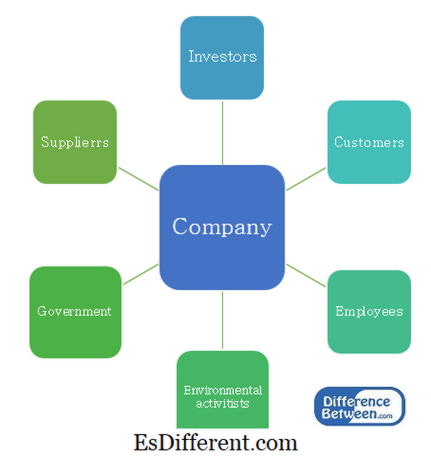

Ο κύριος στόχος της χρηματοοικονομικής πληροφόρησης είναι να παρέχει χρήσιμες πληροφορίες για τη λήψη αποφάσεων. Οι επιχειρήσεις αποτελούνται από πολλούς ενδιαφερόμενους που έχουν διαφορετικά επίπεδα εξουσίας και ενδιαφέρον για τον οργανισμό. Απαιτούν πληροφορίες σε τακτά χρονικά διαστήματα για να λαμβάνουν διάφορες αποφάσεις.

Σχήμα 1: Κάτοχοι στοιχημάτων μιας Εταιρείας

Οικονομική Αναφορά Διοικητικά Όργανα

Η Επιτροπή Διεθνών Λογιστικών Προτύπων (IASC) ιδρύθηκε το 1973 και εισήγαγε τα Διεθνή Λογιστικά Πρότυπα (IAS) που καλύπτουν πολλές πτυχές των απαιτήσεων υποβολής εκθέσεων για τις επιχειρήσεις. Το 2001, το IASC αναδιαρθρώθηκε για να γίνει το Συμβούλιο Διεθνών Λογιστικών Προτύπων (IASB) και τα πρότυπα που εισήχθησαν μετά την ονομασία Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς (IFRS).Οι παγκόσμιες κεφαλαιαγορές και οι αλληλεξαρτώμενες παγκόσμιες οικονομίες έχουν οδηγήσει στην ανάπτυξη των προτύπων των ΔΠΧΠ και πολλές χώρες έχουν υιοθετήσει τους για τη διεξαγωγή οικονομικών εκθέσεων.

Το ΔΠΧΑ παρέχει κατευθυντήριες γραμμές που πρέπει να ακολουθούνται όσον αφορά τα περιουσιακά στοιχεία, τις υποχρεώσεις, τα ίδια κεφάλαια, τα εισοδήματα και τις δαπάνες και τον τρόπο αναγνώρισής τους και τη σχετική λογιστική τους αντιμετώπιση. Αυτό καθιστά τη διαδικασία αναφοράς πιο διαφανή και πιο αξιόπιστη.

Ε. σολ. ΔΠΧΠ 5 Μη ενεργητικά στοιχεία ενεργητικού προς πώληση και διακοπείσες δραστηριότητες

ΔΠΧΑ 16 - Λογιστική ενσώματων ακινητοποιήσεων

Τι είναι οι οικονομικές καταστάσεις

Οι οικονομικές καταστάσεις καταρτίζονται για μια λογιστική περίοδο, γενικά για ένα έτος. Αυτή η λογιστική περίοδος αναφέρεται ως «οικονομικό έτος» και διαφέρει από ένα ημερολογιακό έτος από τότε που η λογιστική περίοδος μπορεί να διαφέρει ανάλογα με τις ανάγκες της εταιρείας ή τις πρακτικές της βιομηχανίας. Για παράδειγμα, το οικονομικό έτος λήγει τον Ιανουάριο για πολλές εταιρείες λιανικού εμπορίου λόγω των υψηλών όγκων πωλήσεων που σημειώθηκαν στο τέλος του ημερολογιακού έτους.

Υπάρχουν 4 κύριες οικονομικές καταστάσεις.

- diff Άρθρο Μέση πριν από τον πίνακα ->

Δήλωση|

Σημαντικά στοιχεία |

Κατάσταση οικονομικής θέσης |

| (ισολογισμός) - απεικονίζει τα στοιχεία του ενεργητικού, του χρόνου Κυκλοφορούν ενεργητικά |

|

| Έξοδα Κατάσταση ταμειακών ροών |

|

| Ταμειακές ροές από επενδυτικές δραστηριότητες < > Κατάσταση μεταβολών ιδίων κεφαλαίων - αντικατοπτρίζει την |

|

| των μετόχων κατά τη διάρκεια της λογιστικής περιόδου Μερίσματα Έκδοση μετοχών κέρδος Διαδικασία προετοιμασίας οικονομικών καταστάσεων Σχήμα 2: Διαδικασία προετοιμασίας οικονομικών καταστάσεων |

|

Ποια είναι η διαφορά μεταξύ των Οικονομικών Καταστάσεων και των Οικονομικών Καταστάσεων;

Οικονομικές Αναφορές έναντι Οικονομικών Καταστάσεων

Η χρηματοοικονομική πληροφόρηση περιλαμβάνει την παροχή πληροφοριών στους ενδιαφερόμενους για τη λήψη αποφάσεων.

Οι οικονομικές καταστάσεις είναι το αποτέλεσμα της διαδικασίας χρηματοοικονομικής πληροφόρησης.

Διακυβέρνηση

Διοικείται από το Συμβούλιο Διεθνών Λογιστικών Προτύπων (IASB).

Εφαρμόζεται από τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς (IFRS). |

|

| Αναφορά: | Gholipanah, Pari. "Διαφορά μεταξύ ΔΛΠ και ΔΠΧΑ. " |

| Συνδεδεμένο. Στο | |

| . Ν. Ρ., 30 Απρ. 2016. Web. | "Δημοσιονομικό Έτος. " |

Investopedia

. Ν. Ρ., 11 Οκτωβρίου 2015. Web. 02 Φεβρουάριος 2017. Η απαίτηση του νόμου περί εταιρειών για έλεγχο και άλλα θέματα σχετικά με τον έλεγχο . Ν. Ρ.: Deloitte, 2014. PDF. PricewaterhouseCoopers. "Κατανόηση του Ελέγχου των Οικονομικών Καταστάσεων. " PwC . Ν. Ρ., n. ρε. Ιστός. 02 Φεβρουαρίου 2017. Braunbeck, Guillermo. Διεθνή Πρότυπα Χρηματοοικονομικής Πληροφόρησης: κατανόηση και διδασκαλία βάσει πλαισίου. Ν. Ρ.: Ίδρυμα IFRS, 2010. PDF. "Ο πλήρης οδηγός. " Οι Μεγάλες 4 Λογιστικές Επιχειρήσεις

. Ν. Ρ., n. ρε. Ιστός. 02 Φεβρουαρίου 2017