Διαφορά μεταξύ πραγματικού κόστους και βασικού κόστους | Πραγματικό κόστος έναντι βασικού κόστους

Διαφορά κλειδιού - Πραγματικό κόστος έναντι τυπικού κόστους

Το πραγματικό κόστος και το σταθερό κόστος είναι δύο συχνά χρησιμοποιούμενοι όροι στη λογιστική διαχείρισης. Η βασική διαφορά μεταξύ του πραγματικού κόστους και του βασικού κόστους είναι ότι το πραγματικό κόστος αναφέρεται στο κόστος που πραγματοποιήθηκε ή πληρώθηκε, ενώ το κανονικό κόστος είναι ένα εκτιμώμενο κόστος ενός προϊόντος λαμβάνοντας υπόψη το κόστος υλικών, εργασίας και γενικών εξόδων που πρέπει να προκύψουν. Οι προϋπολογισμοί καταρτίζονται στην αρχή της περιόδου με εκτιμήσεις εσόδων και εξόδων και τα πραγματικά αποτελέσματα θα καταγράφονται καθόλη τη διάρκεια της περιόδου. Στο τέλος της περιόδου, το πραγματικό κόστος θα συγκριθεί με το τυπικό κόστος όπου θα εντοπιστούν οι διακυμάνσεις.

ΠΕΡΙΕΧΟΜΕΝΑ

1. Επισκόπηση και διαφορά κλειδιού

2. Ποιο είναι το πραγματικό κόστος

3. Τι είναι το βασικό κόστος

4. Σύγκριση μεταξύ τους - Πραγματικό κόστος έναντι βασικού κόστους

5. Περίληψη

Τι είναι το πραγματικό κόστος;

Όπως υποδηλώνει το ίδιο το όνομα, το πραγματικό κόστος είναι το κόστος που πραγματικά πραγματοποιείται ή πληρώνεται. Το πραγματικό κόστος πραγματοποιείται και δεν εξαρτάται από την εκτίμηση. Η διοίκηση προετοιμάζει τους προϋπολογισμούς για μια χρονική περίοδο με σκοπό την επίτευξη του προϋπολογισμού κατά τη διάρκεια του οικονομικού έτους. Ωστόσο, λόγω των απρόβλεπτων περιπτώσεων, είναι πιθανό να υπάρξουν διακυμάνσεις, πράγμα που θα καταστήσει τα πραγματικά αποτελέσματα συχνά διαφορετικά από τα προϋπολογιζόμενα. Μια εταιρεία που έχει σχετικά σταθερούς όγκους παραγωγής από μήνα σε μήνα θα έχει λίγα προβλήματα με την πραγματική κοστολόγηση.

Τι είναι το Τυπικό Κόστος;

Το κανονικό κόστος είναι ένα προκαθορισμένο κόστος που αποδίδεται σε μονάδες υλικού, εργασίας και άλλων εξόδων παραγωγής για μια συγκεκριμένη χρονική περίοδο. Στο τέλος αυτής της περιόδου, το πραγματικό κόστος που προκύπτει ενδέχεται να είναι διαφορετικό από το κανονικό κόστος, συνεπώς μπορεί να προκύψει «διακύμανση». Η τυπική κοστολόγηση μπορεί να χρησιμοποιηθεί με επιτυχία από εταιρείες με επαναλαμβανόμενες επιχειρηματικές δραστηριότητες, επομένως αυτή η προσέγγιση είναι πολύ κατάλληλη για τους κατασκευαστικούς οργανισμούς.

-> ->Καθορισμός βασικών δαπανών

Χρησιμοποιούνται δύο κοινές προσεγγίσεις για τον καθορισμό σταθερού κόστους,

- Χρήση παρελθόντων ιστορικών αρχείων για την εκτίμηση της εργασίας και της χρήσης υλικού

για την παροχή βάσης για το κόστος της τρέχουσας περιόδου

- Χρήση τεχνικών μελετών

Αυτό μπορεί να συνεπάγεται λεπτομερή μελέτη ή παρατήρηση εργασιών σε σχέση με τη χρήση υλικού, εργασίας και εξοπλισμού. Ο αποτελεσματικότερος έλεγχος επιτυγχάνεται με τον προσδιορισμό προτύπων για τις ποσότητες υλικών, εργασίας και υπηρεσιών που πρόκειται να χρησιμοποιηθούν σε μια επιχείρηση, αντί για ένα συνολικό συνολικό κόστος προϊόντος.

Το τυποποιημένο κόστος παρέχει μια ενημερωμένη βάση για την αποτελεσματική κατανομή του κόστους και την αξιολόγηση της απόδοσης της παραγωγής. Αφού συγκριθούν οι τυποποιημένες δαπάνες με το πραγματικό κόστος και προσδιορίζονται οι διακυμάνσεις, οι πληροφορίες αυτές μπορούν να χρησιμοποιηθούν για τη λήψη διορθωτικών ενεργειών για αρνητικές διακυμάνσεις και για μελλοντικούς σκοπούς μείωσης και βελτίωσης του κόστους. Η τυπική κοστολόγηση είναι ένα εργαλείο λογιστικής διαχείρισης που χρησιμοποιείται στη λήψη αποφάσεων διαχείρισης για να επιτρέψει τον καλύτερο έλεγχο του κόστους και τη βέλτιστη χρήση των πόρων. Όταν υπάρχουν διαφορές μεταξύ του τυπικού και του πραγματικού κόστους, οι λόγοι για τους οποίους θα πρέπει να διερευνηθούν, να αναλυθούν και να διορθωθούν από τη διοίκηση για να εξασφαλιστεί ότι οι διακυμάνσεις θα ελαχιστοποιηθούν κατά την επόμενη λογιστική περίοδο. Το σταθερό κόστος δεν μπορεί να χρησιμοποιηθεί για την αναφορά αποτελεσμάτων στις οικονομικές καταστάσεις του οικονομικού έτους, καθώς τόσο οι γενικώς αποδεκτές λογιστικές αρχές (GAAP) όσο και το IRFS (Διεθνή Πρότυπα Χρηματοοικονομικής Πληροφόρησης) απαιτούν από τις εταιρείες να αναφέρουν τα πραγματικά εισοδήματα και τις δαπάνες στις οικονομικές καταστάσεις. Έτσι, το κανονικό κόστος χρησιμοποιείται μόνο για την εσωτερική διαχειριστική λήψη αποφάσεων του οργανισμού.

Η ανάλυση του πραγματικού κόστους και του κατ 'αποκοπή κόστους μεμονωμένα δεν θα παράσχει επαρκή αποτελέσματα. και οι δύο θα πρέπει να εξετάζονται σε συγχώνευση για τη δημιουργία χρήσιμων πληροφοριών για τη λήψη αποφάσεων με τη χρήση της ανάλυσης διακύμανσης. Η διακύμανση είναι η διαφορά μεταξύ του κανονικού κόστους και του πραγματικού κόστους. Οι αποκλίσεις μπορούν να υπολογιστούν μεταξύ των εισοδημάτων καθώς και των εξόδων.

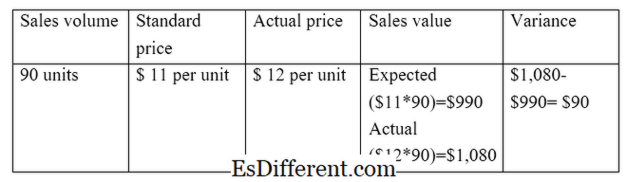

Ε. σολ. Η διακύμανση των πωλήσεων υπολογίζει τη διαφορά μεταξύ αναμενόμενων και πραγματικών πωλήσεων

Η άμεση διακύμανση υλικού υπολογίζει τη διαφορά μεταξύ του αναμενόμενου άμεσου κόστους υλικού και του πραγματικού άμεσου κόστους υλικού.

Υπάρχουν δύο κύριοι τύποι διακυμάνσεων λόγω της διαφοράς μεταξύ προτύπων και πραγματικών. Αυτές είναι,

Τιμή / Απόκλιση τιμής

Η διακύμανση της τιμής / τιμής είναι η διαφορά μεταξύ της αναμενόμενης τιμής και της πραγματικής τιμής που πολλαπλασιάζεται με τον όγκο δραστηριότητας.

Ε. σολ. Διακύμανση της τιμής πώλησης

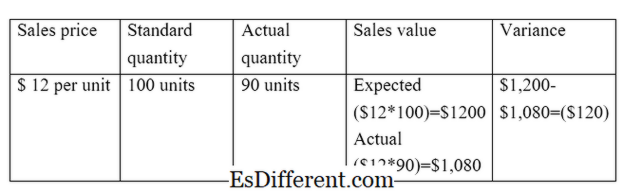

Απόκλιση όγκου

Η διακύμανση όγκου είναι η διαφορά μεταξύ της αναμενόμενης ποσότητας που πωλείται και της πραγματικής πωλούμενης ποσότητας πολλαπλασιαζόμενης με το κόστος ανά μονάδα.

Ε. σολ. Διακύμανση όγκου πωλήσεων

Σχήμα 01: Σχέση μεταξύ πραγματικού και τυπικού κόστους

Ποια είναι η διαφορά μεταξύ του πραγματικού κόστους και του βασικού κόστους;

- diff Άρθρο Μέσο πριν από τον πίνακα ->

Πραγματικό κόστος έναντι βασικού κόστους |

|

| Το πραγματικό κόστος αναφέρεται στο κόστος που πραγματοποιήθηκε ή πληρώθηκε. | Το τυποποιημένο κόστος είναι το εκτιμώμενο κόστος ενός προϊόντος λαμβάνοντας υπόψη το κόστος υλικού, εργασίας και γενικών εξόδων που πρέπει να προκύψουν. |

| Χρήση σε οικονομικές καταστάσεις | |

| Τα πραγματικά κόστη θα πρέπει να περιλαμβάνονται στις οικονομικές καταστάσεις. | Η χρήση του σταθερού κόστους στις οικονομικές καταστάσεις δεν επιτρέπεται από τα λογιστικά πρότυπα |

| Καταγραφή των δαπανών | |

| Το πραγματικό κόστος καταγράφεται κατά τη διάρκεια του έτους ενώ η εταιρεία ασκεί τις δραστηριότητές της. | Το σταθερό κόστος καταγράφεται στην αρχή της λογιστικής περιόδου κατά την προετοιμασία του προϋπολογισμού. |

Περίληψη - Πραγματικό κόστος έναντι τυπικού κόστους

Είναι σημαντικό να κατανοηθεί σαφώς η διαφορά μεταξύ πραγματικού κόστους και βασικού κόστους, προκειμένου να κατανοηθούν πολλές πτυχές της λογιστικής διαχείρισης.Η κύρια διαφορά μεταξύ του πραγματικού κόστους και του κανονικού κόστους είναι ότι το πραγματικό κόστος αναφέρεται στο κόστος που πραγματοποιήθηκε ή πληρώθηκε, ενώ το κανονικό κόστος είναι ένα εκτιμώμενο κόστος ενός προϊόντος. Μόλις προετοιμαστεί ένας προϋπολογισμός, θα πρέπει να υπάρχει ένας μηχανισμός ελέγχου για την αξιολόγηση της επιτυχίας του προϋπολογισμού. Το πραγματικό και το κανονικό κόστος καθιστά δυνατή τη σύγκριση αυτή.

Αναφορές

1. "Πραγματικό κόστος. "Το μάθημα της Λογιστικής μου. Ν. Ρ., n. ρε. Ιστός. 28 Μαρτίου 2017.

2. "Τυπική κοστολόγηση. "ΛογιστικάΣυστήματα. Ν. Ρ., n. ρε. Ιστός. 29 Μαρτίου 2017.

3. "Ανάλυση διακύμανσης. "Ανάλυση απόκλισης" Τύποι | Παραδείγματα | Υπολογισμός Σημασια. Ν. Ρ., n. ρε. Ιστός. 29 Μαρτίου 2017.

4. Σμιθ, Γκράϊντον. "Τυπική κοστολόγηση έναντι πραγματικής κοστολόγησης. "RSM US Consulting Πλεονεκτήματα. Ν. Ρ., 10 Ιουνίου 2016. Web. 29 Μαρτίου 2017.