Διαφορά μεταξύ πωλήσεων πιστώσεων και εισπρακτέων λογαριασμών | Πιστωτικές πωλήσεις έναντι εισπρακτέων λογαριασμών

Πιστωτικές πωλήσεις έναντι εισπρακτέων λογαριασμών

οι επιχειρηματικές οργανώσεις, σήμερα, προσφέρουν πιστωτικές διευκολύνσεις στους πελάτες τους, είναι πολύ χρήσιμο να γνωρίζουμε τη διαφορά μεταξύ των πωλήσεων πίστωσης και των εισπρακτέων λογαριασμών. Οι επιχειρήσεις τους επιτρέπουν να πληρώνουν για τα αγαθά και τις υπηρεσίες που αγοράζουν σε μεταγενέστερη ημερομηνία (σε συγκεκριμένη δεδομένη / συμφωνημένη περίοδο) μετά την πραγματοποίηση της αγοράς. Αυτή η διαδικασία είναι γνωστή ως πωλήσεις πιστώσεων. Ως αποτέλεσμα της πώλησης αγαθών σε πιστωτική βάση, υπάρχουν απαιτήσεις εισπρακτέων (εμπορικοί οφειλέτες). Οι εισπρακτέοι λογαριασμοί είναι το συνολικό ποσό που οφείλουν οι πελάτες να πληρώσουν για τον οργανισμό. Και οι δύο έννοιες υπάρχουν από το ίδιο φαινόμενο, αλλά υπάρχουν ορισμένες σημαντικές διαφορές μεταξύ των πωλήσεων πίστωσης και των εισπρακτέων λογαριασμών. Η βασική διαφορά είναι ότι οι πωλήσεις πιστώσεων αποτελούν στοιχείο που παράγει εισόδημα και καταχωρούνται στην κατάσταση λογαριασμού αποτελεσμάτων για συγκεκριμένες περιόδους ενώ οι απαιτήσεις από πελάτες είναι γνωστές ως βραχυπρόθεσμα (τρέχοντα) περιουσιακά στοιχεία που έχουν καταχωρηθεί στον ισολογισμό σε μια συγκεκριμένη ημερομηνία.

Τι είναι οι Πωλήσεις πίστωσης;

Οι πωλήσεις πιστώσεων αφορούν πωλήσεις εκτός μετρητών όπου οι πελάτες μπορούν να πραγματοποιούν πληρωμές για τα αγαθά ή τις υπηρεσίες που αγοράζουν αργότερα. Εδώ ο αγοραστής έχει τη δυνατότητα να πληρώσει στο μέλλον τα αγαθά είτε με το πλήρες ποσό σε μία πληρωμή είτε με μικρές τακτικές δόσεις για μια περίοδο που συμφωνήθηκε από τα δύο μέρη.

Τι είναι οι Απαιτήσεις Λογαριασμών;

Οι απαιτήσεις από πελάτες αντιπροσωπεύουν το συνολικό ποσό που οφείλει ο πελάτης στον επιχειρηματικό οργανισμό ως αποτέλεσμα της αγοράς αγαθών ή υπηρεσιών σε πιστωτική βάση. Δεδομένου ότι το ποσό αυτό ανήκει στον οργανισμό αλλά δεν έχει ακόμη εισπραχθεί, προσδιορίζεται ως στοιχείο ενεργητικού και καταχωρείται στο κυκλοφορούν ενεργητικό στον ισολογισμό.

Ομοιότητες μεταξύ πωλήσεων πιστώσεων και εισπρακτέων λογαριασμών

• Και οι δύο έννοιες προέρχονται από το ίδιο σημείο, i. μι. πωλήσεις πίστωσης

• Χρησιμοποιήστε το ίδιο σύνολο εγγράφων προέλευσης για την εγγραφή συναλλαγών (τιμολόγια πρώην πωλήσεων)

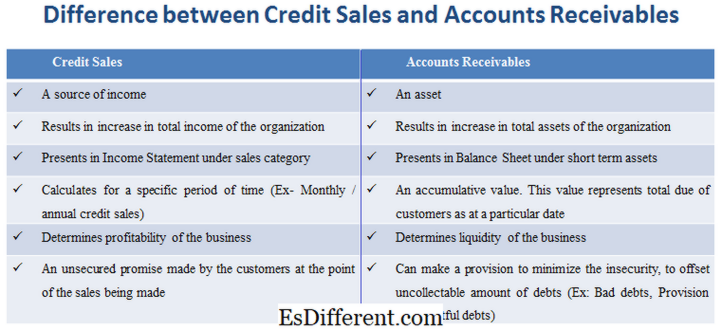

Ποια είναι η διαφορά μεταξύ Πιστωτικών Πωλήσεων και Εισπρακτέων Λογαριασμών;

• Οι πωλήσεις πιστώσεων αποτελούν πηγή εισοδήματος, ενώ οι εισπρακτέοι λογαριασμοί αποτελούν περιουσιακό στοιχείο.

• Οι πωλήσεις πιστώσεων είναι τα αποτελέσματα στην αύξηση του συνολικού εισοδήματος του οργανισμού. Οι απαιτήσεις από λογαριασμούς έχουν ως αποτέλεσμα την αύξηση του συνόλου των περιουσιακών στοιχείων του οργανισμού.

• Οι πωλήσεις πιστώσεων εμφανίζονται στην Κατάσταση Αποτελεσμάτων στην κατηγορία πωλήσεων. Οι απαιτήσεις από πελάτες εμφανίζονται στον Ισολογισμό σε βραχυπρόθεσμες απαιτήσεις.

• Οι πωλήσεις πιστώσεων υπολογίζονται για μια συγκεκριμένη περίοδο (Ex- Μηνιαίες / ετήσιες πωλήσεις πιστώσεων). Οι απαιτήσεις από λογαριασμούς είναι συσσωρευμένη αξία. Αυτή η τιμή αντιπροσωπεύει το συνολικό οφειλόμενο ποσό των πελατών σε μια συγκεκριμένη ημερομηνία.

• Οι πωλήσεις πιστώσεων καθορίζουν την κερδοφορία της επιχείρησης, ενώ οι απαιτήσεις από πελάτες καθορίζουν τη ρευστότητα της επιχείρησης.

• Οι πωλήσεις πιστώσεων είναι μια μη εξασφαλισμένη υπόσχεση που γίνονται από τους πελάτες στο σημείο που πραγματοποιούνται οι πωλήσεις. Οι απαιτήσεις από πελάτες μπορούν να προβλέψουν την ελαχιστοποίηση της ανασφάλειας, την εξόφληση του μη είσπραξης ποσών χρεών (πχ: επισφαλείς απαιτήσεις, πρόβλεψη για επισφαλείς απαιτήσεις).

Η πώληση προϊόντων σε πιστωτική βάση δημιουργεί εισπρακτέους λογαριασμούς, i. μι. ένα εξαρτάται από το άλλο. Η πιστωτική πώληση αποτελεί πηγή εισοδήματος και καταχωρείται στην κατάσταση λογαριασμού αποτελεσμάτων, ιδιαίτερα για μια συγκεκριμένη περίοδο. Αντίθετα, οι εισπρακτέοι λογαριασμοί είναι ένας τύπος βραχυπρόθεσμου περιουσιακού στοιχείου που καταγράφεται στον ισολογισμό του βιβλίου λογαριασμών. Αυτό είναι το άθροισμα του συνολικού πληρωτέου ποσού, οπότε δεν είναι συγκεκριμένο για μια συγκεκριμένη περίοδο.