Διαφορά μεταξύ Συνδυασμένων και Ενοποιημένων Οικονομικών Καταστάσεων | Συνδυασμένες και Ενοποιημένες Οικονομικές Καταστάσεις

Βασικές διαφορές - Ενοποιημένες και ενοποιημένες οικονομικές καταστάσεις

μη ελέγχουσες συμμετοχές σε άλλες εταιρείες. Αυτό γίνεται προκειμένου να αποκτήσουν πρόσβαση σε νέες ευκαιρίες, να αποκτήσουν συνέργειες και να εισέλθουν σε αγορές περιορισμένης πρόσβασης. (Ορισμένες χώρες δεν επιτρέπουν στις εταιρείες του εξωτερικού να ξεκινούν επιχειρήσεις χωρίς εταιρική σχέση με εγχώρια εταιρεία στη χώρα καταγωγής). Αυτά τα αποκτηθέντα μερίδια θα πρέπει να καταγράφονται στις οικονομικές καταστάσεις. Εάν μια εταιρεία κατέχει συμμετοχή σε άλλη εταιρεία, αναφέρεται ως «μητρική εταιρεία». Η δεύτερη εταιρεία μπορεί να είναι είτε «θυγατρική» είτε «συγγενής», ανάλογα με το ποσοστό που κατέχει η μητρική εταιρεία και αναφέρεται ως «εταιρεία χαρτοφυλακίου». Εάν τα αποτελέσματα καταγράφονται χωριστά για τη μητρική εταιρεία και την εταιρεία χαρτοφυλακίου, αυτά αναφέρονται ως συνδυασμένες οικονομικές καταστάσεις. Αν τα αποτελέσματα των εταιρειών συμμετοχών συγχωνευθούν και καταγραφούν ανάλογα με το μερίδιο συμμετοχής τους στη μητρική εταιρεία, τότε αυτές οι καταστάσεις ονομάζονται Ενοποιημένες Οικονομικές Καταστάσεις. Αυτή είναι η βασική διαφορά μεταξύ των ενοποιημένων και των ενοποιημένων οικονομικών καταστάσεων.

ΠΕΡΙΕΧΟΜΕΝΑ

1. Επισκόπηση και διαφορά κλειδιού

2. Τι είναι οι Συνδυασμένες Οικονομικές Καταστάσεις

3. Τι είναι οι Ενοποιημένες Οικονομικές Καταστάσεις

4. Σύγκριση Παράπλευρου Συγκροτήματος - Συνδυασμένες και Ενοποιημένες Οικονομικές Καταστάσεις

5. Περίληψη

Τι είναι οι συνδυασμένες οικονομικές καταστάσεις;

Η μητρική εταιρεία μπορεί να αποκτήσει μερίδιο στην εταιρεία χαρτοφυλακίου όπως παρακάτω.

Θυγατρικές

Η μητρική εταιρεία κατέχει ποσοστό μεγαλύτερο του 50% της θυγατρικής. επομένως ασκεί έλεγχο.

Συνεργάτες

Figure_1: Ποσοστό Συμμετοχής σε Εταιρείες Συμμετοχής

Η συμμετοχή της μητρικής εταιρείας κυμαίνεται μεταξύ 20% -50% της συγγενούς εταιρείας, όπου η μητρική εταιρεία ασκεί σημαντική επιρροή.

Η κατάσταση αποτελεσμάτων, ο ισολογισμός και η κατάσταση ταμειακών ροών είναι οι κύριες οικονομικές καταστάσεις του οικονομικού έτους που συντάσσονται από μια εταιρεία. Εάν η εταιρεία εφαρμόζει μια συνδυασμένη προσέγγιση αναφοράς, αυτό σημαίνει ότι τα οικονομικά αποτελέσματα της μητρικής και των εταιρειών συμμετοχών θα εμφανίζονται ξεχωριστά στις οικονομικές καταστάσεις.Με άλλα λόγια, οι εταιρείες χαρτοφυλακίου θα καταγράφονται ως αυτόνομες εταιρείες.

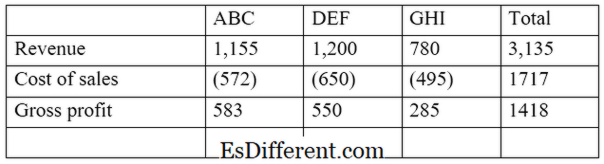

Ε. σολ. Η ABC Ltd είναι εταιρεία που έχει επενδύσει σε δύο άλλες εταιρείες, την DEF Ltd και την GHI Ltd. Η ABC Ltd κατέχει το 55% της DEF (θυγατρική) και το 30% της GHI Ltd (συνεργάτης). Ένα απόσπασμα της συνδυασμένης κατάστασης λογαριασμού αποτελεσμάτων θα έχει ως εξής.

Το πλεονέκτημα αυτής της προσέγγισης είναι ότι επιτρέπει στους μετόχους να συγκρίνουν και να αντιπαραβάλλουν χωριστά τα αποτελέσματα της μητρικής και της εταιρείας χαρτοφυλακίου προκειμένου να αξιολογήσουν την ατομική τους απόδοση. Ωστόσο, αυτό δεν δείχνει το ποσοστό ιδιοκτησίας της εταιρείας χαρτοφυλακίου από τον γονέα.

Τι είναι οι Ενοποιημένες Οικονομικές Καταστάσεις;

Στην προσέγγιση αυτή, τα οικονομικά αποτελέσματα της μητρικής και των εταιρειών χαρτοφυλακίου παρουσιάζονται ως μία ενιαία οντότητα. Εδώ θα καταγραφεί μόνο το ποσοστό των αποτελεσμάτων της εταιρείας χαρτοφυλακίου που ανήκει στον γονέα. Εάν η θυγατρική είναι «εξ ολοκλήρου ιδιοκτησία» (το ποσοστό είναι 100%). Στη συνέχεια, τα αποτελέσματα θα ενσωματωθούν πλήρως στις οικονομικές καταστάσεις.

Το Συμβούλιο Χρηματοοικονομικών Λογιστικών Προτύπων (FASB) και το Συμβούλιο Διεθνών Λογιστικών Προτύπων (IASB) απαιτούν από τις εταιρείες να συντάσσουν ενοποιημένες οικονομικές καταστάσεις όταν κατέχουν ελέγχουσα συμμετοχή. περισσότερο από 50 τοις εκατό ιδιοκτησία σε άλλες επιχειρήσεις.

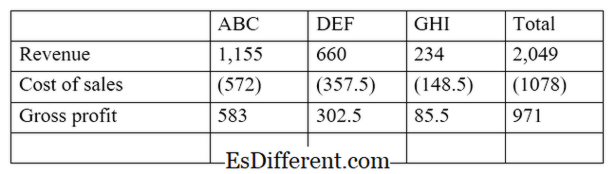

Συνεχίζοντας το παραπάνω παράδειγμα,

Με την προσέγγιση αυτή, τα αποτελέσματα της εταιρείας χαρτοφυλακίου συγχωνεύονται στις οικονομικές καταστάσεις της μητρικής εταιρείας. Αυτό παρέχει την ευκαιρία στους επενδυτές να βλέπουν τα αποτελέσματα με πλήρη και ακριβή τρόπο. Έτσι, αυτή η προσέγγιση είναι πιο ολιστική από τις συνδυασμένες οικονομικές καταστάσεις. Η καταχώρηση των χρηματοοικονομικών αποτελεσμάτων με τη μέθοδο των ενοποιημένων οικονομικών καταστάσεων πρέπει να λαμβάνει υπόψη τα ακόλουθα.

Μετοχικό Κεφάλαιο

Το μετοχικό κεφάλαιο της θυγατρικής ή της συγγενούς επιχείρησης δεν θα απεικονιστεί στον ενοποιημένο ισολογισμό στα αρχεία της μητρικής εταιρείας. Το μετοχικό κεφάλαιο προσαρμόζεται αυτόματα με το ποσό της επένδυσης της μητρικής εταιρείας σε εταιρεία χαρτοφυλακίου.

Τόκοι μη ελέγχουσας συμμετοχής

Αναφέρεται επίσης και ως συμφέρον μειοψηφίας », το ποσοστό συμμετοχής σε μετοχές θυγατρικής που δεν ανήκουν ή ελέγχονται από τη μητρική εταιρεία. Αυτό θα υπολογιστεί χρησιμοποιώντας το καθαρό εισόδημα της θυγατρικής που ανήκει στους μετόχους της μειοψηφίας.

Ε. σολ.: Εάν η μητρική εταιρεία κατέχει το 65% της θυγατρικής, το ποσοστό μειοψηφίας είναι 35%. Αν υποτεθεί ότι η θυγατρική θα έχει καθαρό εισόδημα $ 56.000 για το έτος, το ποσοστό μειοψηφίας θα είναι $ 19.600 (56.000 * 35%)

Ποια είναι η διαφορά μεταξύ των Συνδυασμένων και των Ενοποιημένων Οικονομικών Καταστάσεων;

- diff Άρθρο Μέσο πριν από τον πίνακα ->

Συνδυασμένες και Ενοποιημένες Οικονομικές Καταστάσεις |

|

| Τα αποτελέσματα της μητρικής εταιρείας και τα αποτελέσματα των εταιρειών συμμετοχών ξεχωριστά παρουσιάζονται ξεχωριστά στις συνημμένες οικονομικές καταστάσεις. | Τα αποτελέσματα των εταιρειών χαρτοφυλακίου συγχωνεύονται στα αποτελέσματα της μητρικής εταιρείας στις ενοποιημένες οικονομικές καταστάσεις. |

| Δομή Αναφοράς | |

| Οι εταιρείες χαρτοφυλακίου αντιμετωπίζονται ως αυτοτελείς οντότητες από τη μητρική εταιρεία. | Η μητρική εταιρεία και οι εταιρείες χαρτοφυλακίου θεωρούνται ως μία και μόνη οντότητα. |

| Χρήση | |

| Αυτό παρέχει εύλογα χρήσιμη οικονομική παρουσίαση των αποτελεσμάτων | Αυτό παρουσιάζει μια πιο ολιστική και αποτελεσματική άποψη των οικονομικών πληροφοριών. |

Περίληψη - Συνδυασμένες και Ενοποιημένες Οικονομικές Καταστάσεις

Η κύρια διαφορά μεταξύ των ενοποιημένων και των ενοποιημένων οικονομικών καταστάσεων εξαρτάται από τον τρόπο παρουσίασης των οικονομικών αποτελεσμάτων. Πολλοί οργανισμοί μεγάλης κλίμακας χρησιμοποιούν ενοποιημένες οικονομικές καταστάσεις στο τέλος του έτους λόγω της αυξημένης ακρίβειάς τους και όπως απαιτείται από το νόμο εάν το ποσοστό συμμετοχής υπερβαίνει το 50%. Ωστόσο, η κατάρτιση ενοποιημένων καταστάσεων είναι περίπλοκη και χρονοβόρα σε σύγκριση με τις συνδυασμένες οικονομικές καταστάσεις.

Αναφορά:

1. "Ποια είναι η διαφορά μεταξύ του συνδυασμού και της ενοποίησης των οικονομικών καταστάσεων; ". Chron. com. Ν. Ρ., n. ρε. Ιστός. 23 Φεβρουαρίου 2017.

2. "Ενοποιημένες Οικονομικές Καταστάσεις. " Investopedia. Ν. Ρ., 24 Ιουλίου 2015. Web. 23 Φεβρουαρίου 2017.

3. "Διαφορά μεταξύ των ενοποιημένων οικονομικών καταστάσεων και των οικονομικών καταστάσεων. " Η βάση οικονομικών. Leaf Group, 15 Αυγούστου 2011. Web. 23 Φεβρουαρίου 2017.

4. "Πότε χρειάζονται συγκεκριμένες οικονομικές καταστάσεις; " MLR. Ν. Ρ., 23 Οκτωβρίου 2016. Web. 23 Φεβρουαρίου 2017.